तस्बिरहरू : दिपेश श्रेष्ठ

तस्बिरहरू : दिपेश श्रेष्ठ

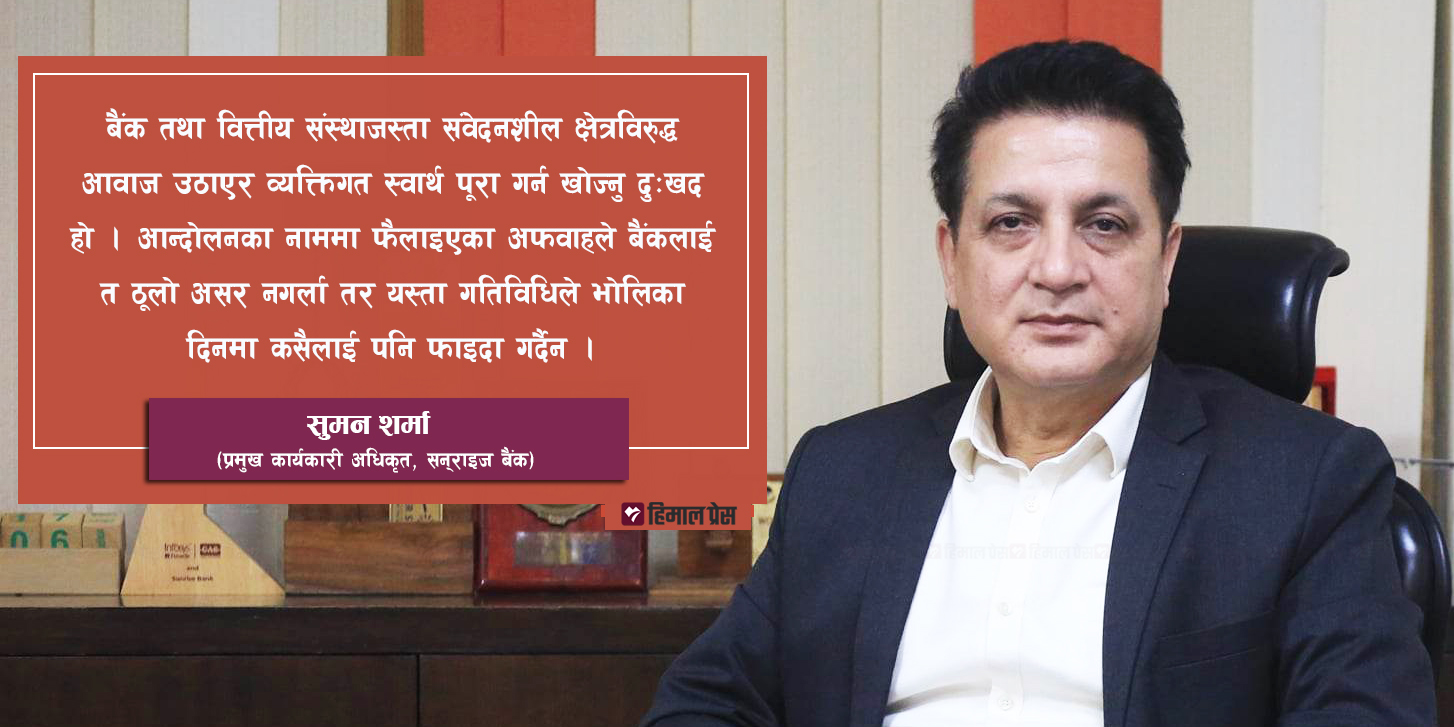

बैंक तथा वित्तीय संस्थाविरुद्ध शृंखलाबद्ध आन्दोलन भइरहेको छ। व्यवसायीका विभिन्न छाता संगठनको नेतृत्व गरिरहेका र बैंकको अर्बौँ ऋण चलाइरहेका ठूला व्यवसायीसमेत आन्दोलनमा छन्। ब्याजदर घटाउनुपर्ने माग उनीहरूको छ। साथै ऋण नतिरेर वा यस्तै किसिमका अन्य गतिविधि गरेर बैंकिङ अपराधको सूचीमा पर्नेको संख्या हरेक महिना उकालो चढिरहेको छ। यही सेरोफेरोमा रहेर सन्राइज बैंक लिमिटेडका प्रमुख कार्यकारी अधिकृत सुमन शर्मासँग हिमालप्रेसका मस्त केसीले गरेको कुराकानी :

ब्याजदर चर्को भएको भन्दै ठूला व्यवसायीसमेत बैंकविरुद्ध आन्दोलनमा छन्। पछिल्लो वर्ष ब्याजदर महँगो हुनुको कारण के हो?

पहिलो कुरा जसले बैंक तथा वित्तीय संस्थाविरुद्ध आन्दोलन गरिरहेका छन् उनीहरूलाई मेरो प्रश्न- सय रुपैयाँमा समान किनेर ९० मा बेचिरहनुभएको छ? पक्कै छैन। हरेक व्यवसायीले किनेको मूल्यमा सबै खर्च छोडेर निश्चित फाइदा राखेर बेच्ने हो। यो उदाहरण बैंकमा पनि लागू हुन्छ।

दोस्रो कुरा बैंकको मुख्य काम आमनागरिकले जम्मा गरेको निक्षेपको सुरक्षा गर्नु हो। जुन निक्षेपको हामी ब्याज दिन्छौँ, त्यसमा केही थप जोडेर ऋणको ब्याज तय हुन्छ। त्यसमा पनि राष्ट्र बैंकले यो चैतसम्म ब्याजदरको फरक ४.२ प्रतिशतभन्दा बढी हुन पाइँदैन भनेको छ। असारमा अझै घटेर ४ प्रतिशत पुग्छ। योभन्दा बढी लिन पाइँदैन। यसरी राष्ट्र बैंकको नीतिमै रहेर तय भएको ब्याजदरलाई बैंक आफैँले बढाए भनेर हल्ला फैलाउनु गलत हो।

राष्ट्र बैंकको मापदण्डभित्र हुँदाहुँदै पनि बचतकै ब्याजदर उच्च भएको त सत्य हो नि?

नेपालमा उपभोग्य वस्तुको उत्पादन ज्यादै न्यून छ। उत्पादन कमी भएकै कारण हामी हरेक चिज किनेर उपभोग गर्छौँ। यसरी हाम्रो पैसा डलरमा रूपान्तरण भएर बाहिर गइरहेको छ। परिणामस्वरूप स्वदेशमा नगद प्रवाह कम भयाे। स्वाभाविक रूपमा जुन चिज कम हुन्छ, त्यसको मूल्य बढी हुन्छ। अर्थशास्त्रको यही सामान्य नियमका कारण बचतको ब्याजदर बढी भएको हो।

उदाहरणका लागि सन्राइज बैंकका २१ हजार ऋणी छन् भने १० लाख बढी निक्षेपकर्ता छन्। १० लाखको पैसा २१ हजारले चलाएका हुन्। बैंक त माध्यम मात्रै हो। १० लाख ग्राहकको निक्षेप सुरक्षित राख्ने र चाहेका बेला साँवा, ब्याज फिर्ता गर्ने जिम्मेवारी बैंकको हो। त्यसैले ब्याजदर केही महँगो भएको हो। याे हामीले हाेइन, बजारले निर्धारण गरेकाे हाे।

तर ब्याजदर त वाणिज्य बैंकहरूका प्रमुख कार्यकारी अधिकृतहरू संलग्न नेपाल बैंकर्स संघले निर्धारण गर्दै आएको छ नि?

संघले ब्याजदर तोकेन भने भोलि नै ब्याजदर १५/१६ प्रतिशतभन्दा माथि जान्छ। निक्षेपकै ब्याज त्यो बिन्दु पुग्दा कर्जाको ब्याज कति पुग्ला? यो खालको डरलाग्दो अवस्था नआओस् भनेरै संघले ब्याजदर निर्धारण गर्दै आएको हो। बैंकिङ प्रणालीमा पर्याप्त पैसा भएका बेला त संघले खुला छोडेकै छ नि।

बैंकविरुद्धका आन्दोलनले कस्तो प्रभाव पारेको छ?

समाजमा हुने हरेक गतिविधिले सम्बन्धित क्षेत्रलाई असर गर्छ नै। तर अहिले जो आन्दोलनमा हुनुहुन्छ, उहाँहरूलाई बैंक नचाहिएको हो कि? समग्र समाजका साथै उहाँहरूको आर्थिक उन्नति गर्न त बैंक आवश्यक छ।

अर्को कुरा आन्दोलनको अग्रमोर्चामा रहेका व्यक्तिहरूले नै बैंकबाट अर्बौँ ऋण लिएका छन्। त्यसैले स्पष्ट छ, आन्दोलनमा होमिएका धेरैले आफ्नो व्यक्तिगत स्वार्थ हेरेका छन्।

यतिबेला विभिन्न संघसंस्थाको निर्वाचन नजिकिएको छ, बैंकलाई गाली गर्दा उहाँहरूको भोट बढ्न सक्छ। कारण जेसुकै भए पनि बैंक तथा वित्तीय संस्थाजस्ता संवेदनशील क्षेत्रविरुद्ध आवाज उठाएर आफ्नो स्वार्थ पूरा गर्न खोज्नु दुःखद हो। आन्दोलनका नाममा फैलाइएका अफवाहले बैंकलाई तत्काल ठूलो असर नगर्ला तर यस्ता गतिविधिले भोलिका दिनमा कसैलाई पनि फाइदा गर्दैन।

अमेरिकाजस्ता देशमा केही बैंक टाट पल्टिएका छन्। परिस्थिति फरक भए पनि हाम्रा बैंक कति सुरक्षित छन्?

अमेरिका र हाम्रो अवस्था बिल्कुल फरक हो। अमेरिकाको सिलिकन भ्याली बैंक कर्जा बिग्रिएर संकटमा परेको होइन। धेरै भएको निक्षेप सरकारी ऋणपत्रमा लगानी हुँदा र बजारको ब्याजदर ऋणपत्रभन्दा माथि हुँदा समस्या देखिएको हो। तर पनि सिलिकनको साँवा हराएको छैन। अहिले देखिएको समस्या तत्कालिक हो। त्यही समस्याले गर्दा निक्षेपकर्ताले पैसा झिक्न थाले।

घरजग्गामा धेरै लगानी गरेको हुँदा सिग्नेचर बैंकमा समस्या देखिएको हो। नेपालका सन्दर्भमा केन्द्रीय बैंकको मापदण्ड कडा छ। कर्जा-निक्षेप अनुपातदेखि बहुआयमिक क्षेत्रमा भएको लगानी हेर्दा हामी निकै सुरक्षित छौँ।

तर बैंकको खराब कर्जाको दर उकालो लाग्दो छ नि?

अहिले समग्र प्रणाली हेर्दा खराब कर्जा ३ प्रतिशत हाराहारी छ। स्टेट बैंक अफ इन्डिया (एसबीआई) को सन् २०१८ मा खराब कर्जा १०.९१ प्रतिशत पुगेको थियो। २०१७ मा आईसीआईसीको ८ प्रतिशत हाराहारी थियो। तर यी दुवै डुबेनन्। खराब कर्जालाई मात्रै आधार बनाउनु हुँदैन।

व्यवसाय गर्ने वातावरण नहुँदा, पर्याप्त तरलता नहुँदा, संस्थागत विश्वसनीयता गुम्दा अर्थतन्त्रमा समस्या देखिएको हो। यसले बैंकको खराब कर्जाको दर थोरै बढाएको छ। कालोसूचीमा त ऋण नतिर्ने मात्रै होइनन् अन्य बैंकिङ गतिविधिले पनि पर्छन्। त्यसैले आत्तिनुपर्ने केही छैन। हाम्रा बैंक सबै कोणबाट सुरक्षित छन्।

पछिल्लो एक वर्षमै धेरै बैंक मर्जरमा गए। यसले बैंक बलिया त बने तर साना उद्यमीको पहुँचभन्दा बाहिर गए भन्न मिल्छ कि नाइँ?

ससाना लगानीका लागि अन्य वित्त कम्पनीहरू छन्। वाणिज्य बैंकहरूले पनि साना तथा मझौला व्यवसायमा पर्याप्त लगानी गरेका छन्। शाखाकै हिसाबले वाणिज्य बैंकहरू ७५२ स्थानीय तहमा पुगेका छन्। हाम्रै सन्राइज बैंकले कुल कर्जाको ७ प्रतिशत साना ऋणीलाई दिएको छ। हामीले गरेका १५ लाखभन्दा मुनिका लगानी ८ अर्ब हाराहारीको छ। महत्त्वपूर्ण कुरा मर्जरले केही व्यापारिक घरानाको पकडबाट बैंकिङ क्षेत्रलाई बाहिर ल्याएको छ।

फरकफरक बैंक एक हुँदा जनशक्ति व्यवस्थापन, ऋणको गुणस्तर, ब्रान्डमा अनावश्यक खर्चलगायत कुरा पनि छन्।

मर्जरमा गएर पुँजी बढाएका बैंक ठूलो लगानी गर्न सक्ने अवस्थामा छन् कि छैनन्?

बैंक जनताको पैसा लिएर बनेको हो। सक्षम भए पनि एउटै ‘प्रोजेक्ट’मा ठूलो लगानी गर्न समस्या हुन्छ। धेरै क्षेत्रमा कर्जा लगानी बाँडिँदा बैंक कम जोखिममा हुन्छ। त्यसैले हामी सकभर एउटै परियोजनामा मात्रै केन्द्रित हुँदैनौँ।