काठमाडौँ- सरकारले आगामी आर्थिक वर्ष २०८०/८१ को बजेटमार्फत करका दर हेरफेर गरेको छ। आर्थिक विधेयक २०८० मार्फत सरकारले आयकरसम्बन्धी व्यवस्था पनि संशोधन गरेको छ। वार्षिक करयोग्य आय २० लाख रुपैयाँभन्दा बढी भएका व्यक्तिले तिर्नुपर्ने आयकर बढाइएको छ।

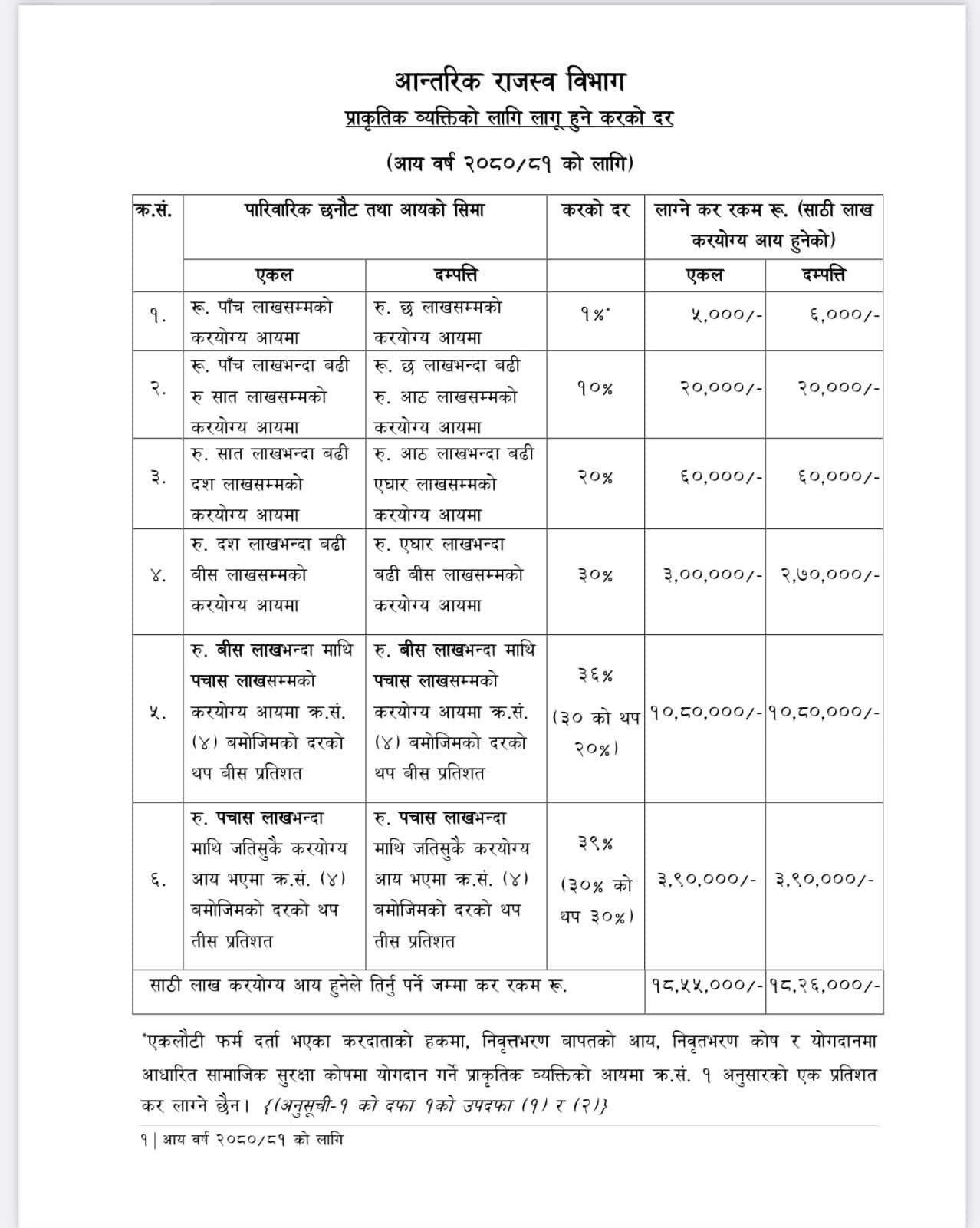

आर्थिक विधेयकमा भएका व्यवस्थाबारे आन्तरिक राजस्व विभागले थप स्पष्ट पार्दै आगामी आर्थिक वर्षमा तिर्नुपर्ने आयकरसम्बन्धी विवरण सार्वजनिक गरेको छ। नयाँ व्यवस्थाले २० लाख रुपैयाँभन्दा बढीको वार्षिक करयोग्य आम्दानी भएका व्यक्तिका लागि आयकरको दर परिमार्जन गरेको छ। २० लाख रुपैयाँभन्दा माथि ५० लाख रुपैयाँसम्मको करयोग्य आयमा ३६ प्रतिशत आयकर लाग्नेछ।

त्यस्तै ५० लाख रुपैयाँभन्दा माथिको जुनसुकै करयोग्य आयमा ३९ प्रतिशत कर लाग्नेछ। वार्षिक २० लाख रुपैयाँभन्दा कम करयोग्य आय भएका व्यक्तिका लागि भने करका दर यथावत नै छन्।

हाल एकल व्यक्तिले ५ लाख रुपैयाँसम्म र दम्पतीको हकमा ६ लाख रुपैयाँसम्मको करयोग्य आयमा एक प्रतिशत आयकर तिर्नुपर्छ। तर एकलौटी फर्म दर्ता भएका करदाताको हकमा, निवृत्तभरणबापतको आय, निवृत्तभरण कोष र योगदानमा आधारित सामाजिक सुरक्षा कोषमा योगदान गर्ने प्राकृतिक व्यक्तिको आयमा भने एक प्रतिशत कर आयकर नलाग्ने व्यवस्था रहेको छ।

एकल व्यक्तिले ५ लाख रुपैयाँदेखि ७ लाख रुपैयाँसम्म र दम्पत्तिको हकमा ६ लाख रुपैयाँदेखि ८ लाख रुपैयाँसम्मको करयोग्य आयमा १० प्रतिशत आयकर तिर्नुपर्छ। एकल व्यक्तिको हकमा ७ लाख रुपैयाँभन्दा बढी र १० लाख रुपैयाँसम्म तथा दम्पतीको हकमा ८ लाख रुपैयाँदेखि ११ लाख रुपैयाँसम्मको आयमा २० प्रतिशत आयकर तिर्नुपर्छ।

एकल व्यक्तिको हकमा १० लाख रुपैयाँदेखि २० लाख रुपैयाँ र दम्पत्तिको हकमा ११ लाख रुपैयाँदेखि २० लाख रुपैयाँसम्मको आयमा ३० प्रतिशत आयकर लाग्ने व्यवस्था रहेको छ।

वार्षिक करयोग्य आय गणना गर्दा विभिन्न शीर्षकको रकम गणना गर्न नपाउने अर्थात् छुटको व्यवस्था पनि आर्थिक विधेयकमार्फत गरिएको छ। प्राकृतिक व्यक्तिको आयमा समावेश नहुने रकम वा खर्चमा छुट हुने रकमको सीमा पनि सरकारले तोकिदिएको छ।

कुनै व्यक्तिले अवकाश कोषमा योगदान गर्दा वार्षिक ३ लाख रुपैयाँ वा निजको निर्धारणयोग्य आयको एक तिहाइमा जुन घटी हुन्छ सो रकममा आफ्नो करयोग्य आयबाट घटाउन सकिने व्यवस्था छ।

योगदानमा आधारित सामाजिक सुरक्षा कोषमा योगदान गर्दा भने ५ लाख वा निजको निर्धारणयोग्य आयको एक तिहाइमा जुन कम हुन्छ, सो रकमसम्मको आफ्नो करयोग्य आयबाट घटाउन सक्ने व्यवस्था छ।

दुर्गमभत्ता सुविधा पनि करयोग्य आयबाट घटाउन मिल्छ। त्यस्तै विदेशस्थित नेपाली कूटनीतिक नियोगमा कार्यरत कर्मचारीलाई प्राप्त हुने वैदेशिक भत्ताको ७५ प्रतिशत रकम करयोग्य आयबाट घटाउन सकिने राजस्व विभागले जनाएको छ।

निवृत्तिभरणबाट भएको आयमा व्यक्तिले पाउने छुट सीमामा २५ प्रतिशत घटाउन पाइनेछ। त्यस्तै, अपांग व्यक्तिले आफ्नो करयोग्य आयमा थप ५० प्रतिशत रकम घटाउन पाउनेछन्। बीमाबापत भुक्तानी गरेको वार्षिक प्रिमियम वा ४० हजार रुपैयाँमा जुन घटी हुन्छ सो रकम करयोग्य आयबाट घटाउन पाइनेछ।

स्वास्थ्य बीमाबापत भुक्तानी गरेको वार्षिक प्रिमियम वा ५ हजार रुपैयाँमा जुन कम हुन्छ त्यही रकम करयोग्य आयबाट घटाउन पाइनेछ। व्यक्तिले आफ्नो स्वामित्वमा रहेको निजी भवनको बीमाबापत तिरेको वार्षिक प्रिमियम वा ५ हजार रुपँयाँसम्मको रकममा जुट कम हुन्छ त्यस्तो रकम पनि करयोग्य आयबाट घटाउन पाइनेछ।

औषधि उपचार खर्चबापत बिलबमोजिमको वास्तविक खर्च रकमको १५ प्रतिशत वा ७ सय ५० रुपैयाँमा जुन कम हुन्छ, त्यही रकम पनि कर मिलान गर्न सकिने व्यवस्था छ।