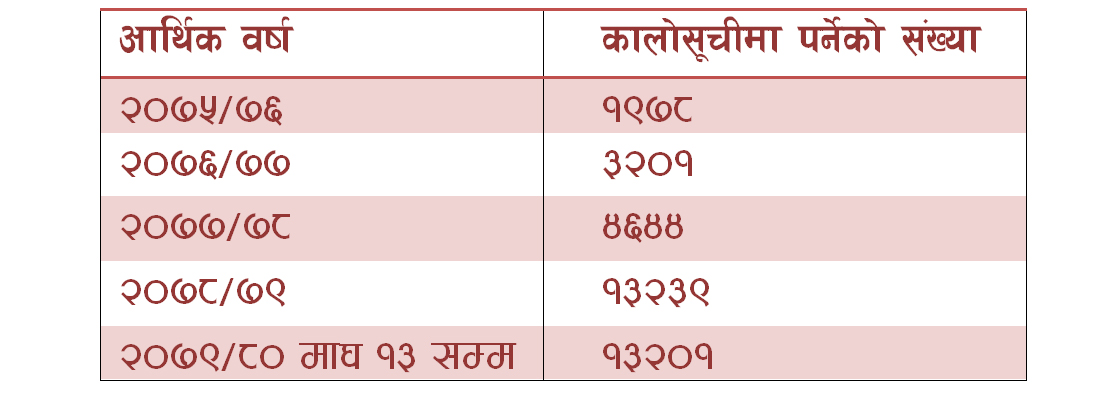

चालु आर्थिक वर्षको साउन १ देखि माघ १३ गतेसम्म १३ हजार २०१ जना कर्जा सूचना केन्द्रको कालोसूचीमा परेका छन्। ६ महिनाको यो तथ्यांक गत आर्थिक वर्ष २०७८/७९ को वर्षभरिमा कालोसूचीमा पर्ने संख्या बराबर हो। गत आवमा १३ हजार २३९ जना बैंक तथा वित्तीय संस्थाको ऋण तिर्न नसकेर कालोसूचीमा परेका थिए।

बैंक तथा वित्तीय संस्थाको ऋण तोकिएको समयमा तिर्न नसकेर कालोसूचीमा पर्नेको संख्या ४ वर्षयता तीव्र रूपले उकालो लागेको छ। आव २०७२/७३ देखि २०७५/७६ सम्मको अवधिमा कालोसूचीमा पर्नेको संख्या ३ हजार ९१० थियो । कोराना महामारी सुरु भएको वर्ष २०७६/७७ मा मात्रै ऋण नतिरेर वित्तीय अपराध गर्नेको संख्या ३ हजार २०१ ले थपिएको छ।

कोरोना महामारी सुरु भएयता २०७७ वैशाखदेखि २०७९ माघ १३ गतेसम्म ३० हजार ७२१ ऋणी कालोसूचीमा परेका छन्। जबकि २०७४ देखि २०७६ को बीचमा ५ हजार ८८१ मात्रै कालोसूचीमा थिए।

यसरी एकाध वर्षमै ऋण तिर्न नसक्ने व्यक्ति तथा संस्थाको सूची तीव्र गतिमा बढ्नुलाई जानकारहरू अर्थतन्त्रमा बजेको खतराको घण्टी भन्छन्। कर्जा नतिर्नेहरू बढ्नुको अर्थ मुलुकको अर्थतन्त्र सही दिशामा छैन भनेर बुझ्नुपर्ने पूर्वबैंकर पर्शुराम कुँवर क्षेत्री बताउँछन्। ‘कोरोना महामारीको बेला बजारमा देखिएको मागको संकुचन अहिलेसम्म कायम छ,’ उनी भन्छन्, ‘यसलाई सम्बन्धित निकायले बेलैमा ध्यान दिएर अर्थतन्त्र उकास्ने नीतिगत निर्णय गर्नुपर्छ।’ अहिल्यै ठूलो समस्या नआए पनि अर्थतन्त्रका लागि यो खतराको संकेत भने भएको उनको भनाइ छ।

कोरोना महामारी सुरु भएसँगै राष्ट्र बैंकले विभिन्न समयमा नीति नै ल्याएर सहुलियत दिएको थियो। तर त्यो सहुलियतको समयावधि सकिँदै जाँदा ऋण नतिरेर वित्तीय अपराध गर्नेको संख्या उकालो लागेको लाग्यै छ। यस्तो अपराधमा फस्नेहरू विशेष गरी साना तथा मझौला र घरेलु उद्योगी तथा व्यवसायी छन्। यो कुरा केन्द्रको सूचनाले नै पुष्टि गर्छ। किनकि माघ १३ गतेसम्मको कालोसूचीमा कुनै घरानियाँ उद्योगी व्यवसायी परेका छैनन्।

कोरोनाकालमा राष्ट्र बैंकले भाका नाघेका र त्यसमा धितो राखिएको सम्पत्ति ६ महिनासम्म लिलाम गर्न नपाइने व्यवस्था गरेको थियो। अहिले त्यो सहुलियतको अवधि सकिएको छ। जसले गर्दा बैंकहरूले धितो असुली प्रक्रिया धमाधम चलाइरहेका छन्।

अर्को कुरा साना तथा घरेलु व्यवसायीहरूको ठूला बैंकसम्मको वित्तीय पहुँच पनि कम हुन्छ। वाणिज्य बैंकहरूमा कर्जा प्राप्त गर्न झन्झटिलो प्रक्रिया, आम्दानीको स्रोत र बलियो धितो हुँदा धेरै मझौला व्यवसायी सहकारी तथा लघुवित्तको कर्जा उपयोग गर्न बाध्य छन्। जसले गर्दा थोरैथोरै गरेर एकभन्दा बढी संस्थाबाट ऋण लिनेको संख्या पनि उत्तिकै छ। यसले ऋणीलाई ब्याजदर महँगो मात्रै पर्दैन साँवा ब्याज तिर्न पनि समस्या पर्छ।

साना तथा मझौला उद्योग, व्यवसायलाई अर्थतन्त्रको मेरुदण्डका रूपमा बुझिन्छ। समग्र रोजगारीमा यो समूहको हिस्सा मात्रै ७० प्रतिशत छ। यही समूह सानो आर्थिक संकट पर्दा सबैभन्दा पहिले प्रभावित हुन्छ। उनीहरूसँग लामो समयका लागि चाहिने बचत हुँदैन। कोरोना महामारीपछि विश्वबजारको बढ्दो महँगी, केही समयअघिसम्म बैंकमा देखिएको लगानीयोग्य रकम अभाव, मागको संकुचनलगायत असर सबैभन्दा बढी साना तथा मझौला व्यवसायले खेप्नुपर्यो।

नेपाल उद्योग वाणिज्य महासंघका उपाध्यक्ष दिनेश श्रेष्ठ कोरोनापछि अर्थतन्त्र थप डामाडोल भएको र साना उद्यमी थप मारमा परेको बताउँछन्। ‘अहिले बजारको माग ७० प्रतिशतसम्म घटेको छ, यस्तो अवस्थामा उद्योगी व्यवसायी टिक्न सक्ने अवस्थै छैन,’ उनी भन्छन्, ‘व्यापार व्यवसाय छैन, आयस्रोत सुकेको छ भन्ने राष्ट्र बैंक, सरकार सबैलाई थाहा छ, तै पनि वास्ता गर्दैनन्।’

नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट भने राष्ट्र बैंकले विभिन्न समयमा नीतिगत निर्णय गर्दै सहुलियत दिइरहेको बताउँछन्। ‘कोभिडपछि राष्ट्र बैंकले दर्जनौँ निर्णय गरेर व्यवसायीलाई सहुलियत दिएको थियो र कतिपय अझै लागू भइरहेको छ,’ उनी भन्छन्, ‘व्यवसायमा मन्दी आएको छ भनेरै सुविधा दिइएको हो, तर अवधि पूरा भएपछि त तोकिएको साँवाब्याज बुझाउनुपर्यो नि।’ बैंकहरूको यो तहसम्म पुग्ने मनसाय हुँदैन, तर तोकिएको हदम्याद पूरा हुँदा बाध्य हुने भट्टको भनाइ छ।

कालोसूचीमा पर्ने कारण

२०४६ जेठबाट कर्जा सूचना केन्द्र सञ्चालनमा ल्याइएको थियो। नेपाल राष्ट्र बैंक मातहतको यो निकायले कर्जा अपचलन गर्ने, ऋण समयमै नतिर्ने वा अन्य वित्तीय अपराध गर्नेको सूची तयार पारेर सार्वजनिक गर्छ। ऋण नतिर्नेको मात्रै होइन बैंक वा वित्तीय संस्थाले स्वीकृत गरेको सम्पूर्ण कर्जा विवरणसमेत केन्द्रको जानकारीमा हुन्छ।

ऋण लिएर मान्छे ९० दिनसम्म सम्बधित बैंक तथा वित्तीय संस्थाको सम्पर्कमा नआएमा, कर्जाको साँवा वा ब्याज भुक्तानीको मिति एक वर्ष नाघेमा केन्द्रले कालोसूचीमा राख्छ। ऋणीले कर्जाको दुरूपयोग गरेको प्रमाणित हुँदा पनि सूचीमा राख्न सक्ने व्यवस्था छ।

९० दिनभन्दा बढी अवधिले भाखा नाघेका कर्जा विवरण र १० लाख रुपैयाँ वा सोभन्दा बढीको कर्जा रकम कालोसूचीमा राख्न केन्द्रलाई जानकारी गराउनुपर्ने व्यवस्था छ। लघुवित वित्तीय संस्थाको हकमा भने ५ लाख वा सोभन्दा बढीको कर्जा नतिर्ने ऋणीहरूलाई कालोसूचीमा राख्न पाउने व्यवस्था छ। नियतवश कर्जा नतिर्ने ऋणीलाई भने जतिसुकै परिमाणको ऋण भए पनि कालोसूचीमा राख्न सकिन्छ।

नक्कली चेक, विदेशी मुद्रा, क्रेडिट/डेबिट कार्डलगायतको प्रयोग गरी ठगी गरेमा पनि केन्द्रले कालोसूचीमा राख्छ। खातामा पर्याप्त रकम नभई चेक जारी गर्ने (चेक बाउन्स) लाई पनि कालोसूचीमा राख्ने व्यवस्था रहेको छ।

यो व्यवस्था २०७५/७६ देखि लागू भएको हो। त्यसअघि ‘चेक बाउन्स’लाई वित्तीय अपराध मानिए पनि कालोसूचीमा राखिँदैनथ्यो। कालोसूचीमा परेकाहरूलाई बैंक तथा वित्तीय संस्थाबाट थप ऋण लिन र पहिलेको कर्जासमेत नवीकरण गर्न पाउँदैनन्।

![९ निर्माण कम्पनी परे कालोसूचीमा [नामावलीसहित]](https://himalpress.com/wp-content/uploads/2023/01/Sarbajanik-Kharid-Anugaman-Office.jpg)