तस्बिरहरू : दिपेश श्रेष्ठ

तस्बिरहरू : दिपेश श्रेष्ठ

पछिल्लो समय बैंक तथा वित्तीय संस्थाविरुद्ध विभिन्न अफवाह फैलाइएको छ। केही स्थानमा बैंकरमाथि आक्रमणसमेत भएका छन्। बैंकबाट अर्बौँ ऋण लिएर व्यापारको साम्राज्य चलाइरहेका ठूला व्यवसायीसमेत बैंकमाथि खनिइरहेका छन्। मुलुकका लागि अत्यन्तै आवश्यक बैंक तथा वित्तीय संस्थाविरुद्ध भइरहेका यस्ता गतिविधिले यो क्षेत्रलाई कस्तो असर पारिरहेको छ? मुलुकका लागि बैंकिङ क्षेत्रको आवश्यकता र महत्त्व कति छ? लगायत विषयमा माछापुच्छ्रे बैंक लिमिटेडका प्रमुख कार्यकारी अधिकृत सन्तोष कोइरालासँग हिमालप्रेसका मस्त केसीले गरेको कुराकानी:

बैंकहरूले ब्याजदर महँगो बनाए भनेर ठाउँठाउँमा आन्दोलन भइरहेका छन्। ब्याजदर महँगो बैंकिङ क्षेत्रले नै बनाएको हो त?

सामान्यतया ब्याजदर बजारले निर्धारण गर्छ। कोभिड-१९ का साथै विश्व अर्थतन्त्रमा देखिएको प्रभावले गर्दा ब्याजदर बढेको हो। लगानीयोग्य रकम अभाव भएपछि ब्याजदर बढाएर निक्षेप लिनुपर्ने बाध्यात्मक अवस्थामा बैंकहरू पुगेका हुन्। यो विश्वभर चल्ने अभ्यास हो। निक्षेप बढ्दा बैंकहरूले कर्जा पनि बढाउनुपर्ने हुन्छ। निक्षेप महँगोमा लिएर सस्तो दरमा कर्जा दिन सक्ने कुरै भएन।

एउटा कुरा बैंकको नियामक निकायले विभिन्न विषयमा पहिल्यै मापदण्ड तोकिदिएको छ। जसले गर्दा हामी निश्चित बिन्दुभन्दा माथि जान पाउँदैनौँ। त्यसैले जथाभाबी ब्याजदर बढाएको वा तोकिएको भन्ने हल्ला मात्रै हो। लगानीयोग्य रकम प्रशस्त हुँदा ब्याजदर स्वाभाविक घट्छ।

केही वर्षअघि १७/१८ प्रतिशतसम्म पनि ब्याजदर पुगेकै हो। त्यो बेला केही भएन तर अहिले बैंकहरूमाथि अनावश्यक रूपमा प्रहार हुन थालेको छ। नेपालमा बैंकजस्तो पारदर्शी, नियामकको प्रत्यक्ष निगरानी भएको क्षेत्र अरू छैन। हामी हरेक त्रैमासमा विवरण सार्वजनिक गर्दै आइरहेका छौँ। अहिले भइरहेका बैंकविरुद्धको आन्दोलनमा राजनीति घुसेको छ। बैंकको ब्याजदरलाई व्यक्तिगत स्वार्थमा गाँसिएको छ। बैंकलाई जति गाली गर्यो त्यति ठूलो नेता बन्ने चलन देखिएको छ। जुन गलत हो।

बैंकका प्रमुख कार्यकारी अधिकृतहरू भएको ‘नेपाल बैंकर्स एसोसिएसन’ ले ब्याजदर तोक्दै आएको त सत्य हो नि। यसलाई ‘कार्टेलिङ’ भन्न मिलेन र?

यसलाई ‘कार्टेलिङ’ नभनेर सहमति भन्नुपर्छ। किनभने हामीले त्यसरी सहमति गरेर अगाडि नबढ्ने हो भने प्रतिस्पर्धाले गर्दा ब्याजदर धेरै माथि पुग्ने निश्चित छ। जस्तै- अहिले बचतमा ६-८ प्रतिशत, संस्थागत मुद्दती निक्षेपमा ९ प्रतिशत र व्यक्तिगत मुद्दतीमा ११ प्रतिशतसम्म ब्याज दिइरहेका छौँ।

यसमा बैंकहरूको सहमति नहुने हो भने भोलिपल्टै १४/१५ प्रतिशत पुग्छ। यस्तो अवस्थामा कर्जाको ब्याज कति माथि पुग्ने भयो आफैँ सोच्नुस्। यसले गर्दा बैंकहरू सहमत भएर बजारलाई बाँधौँ, ब्याजदर निश्चित बिन्दुभन्दा माथि जान नदिऔँ भन्नु त सकारात्मक कुरा हो। बजारलाई अनुशासनमा राख्न बैंकरहरूको सहमति आवश्यक छ। ब्याजदर तोक्नु यसकै उदाहरण हो।

बैंकविरुद्ध विभिन्न अफवाह बोकेर ठाउँठाउँमा आन्दोलन भइरहेका छन्। कतिपय स्थानमा बैंकरमाथि नै आक्रमण भयो। यसले बैंकरहरूको मनोविज्ञान कस्तो बनेको छ र बैंकिङ क्षेत्रलाई आन्दोलनको असर परिरहेको छ कि छैन?

यसले बैंकिङ क्षेत्रलाई ठूलो असर गर्न सक्दैन। तर कर्मचारीहरूको मनोविज्ञान केही कमजोर भएको महसुस हामीले गरेका छौँ। ‘रिकभरी’ बैंकिङ क्षेत्रको महत्त्वपूर्ण प्रक्रिया हो। यो विभागका कर्मचारी बढी सशंकित देखिन्छन्। कानुनअनुसार अगाडि बढ्न खोज्दा डराउनुपर्ने अवस्था आयो। यो बैंकिङ क्षेत्रका लागि सुखद संकेत होइन।

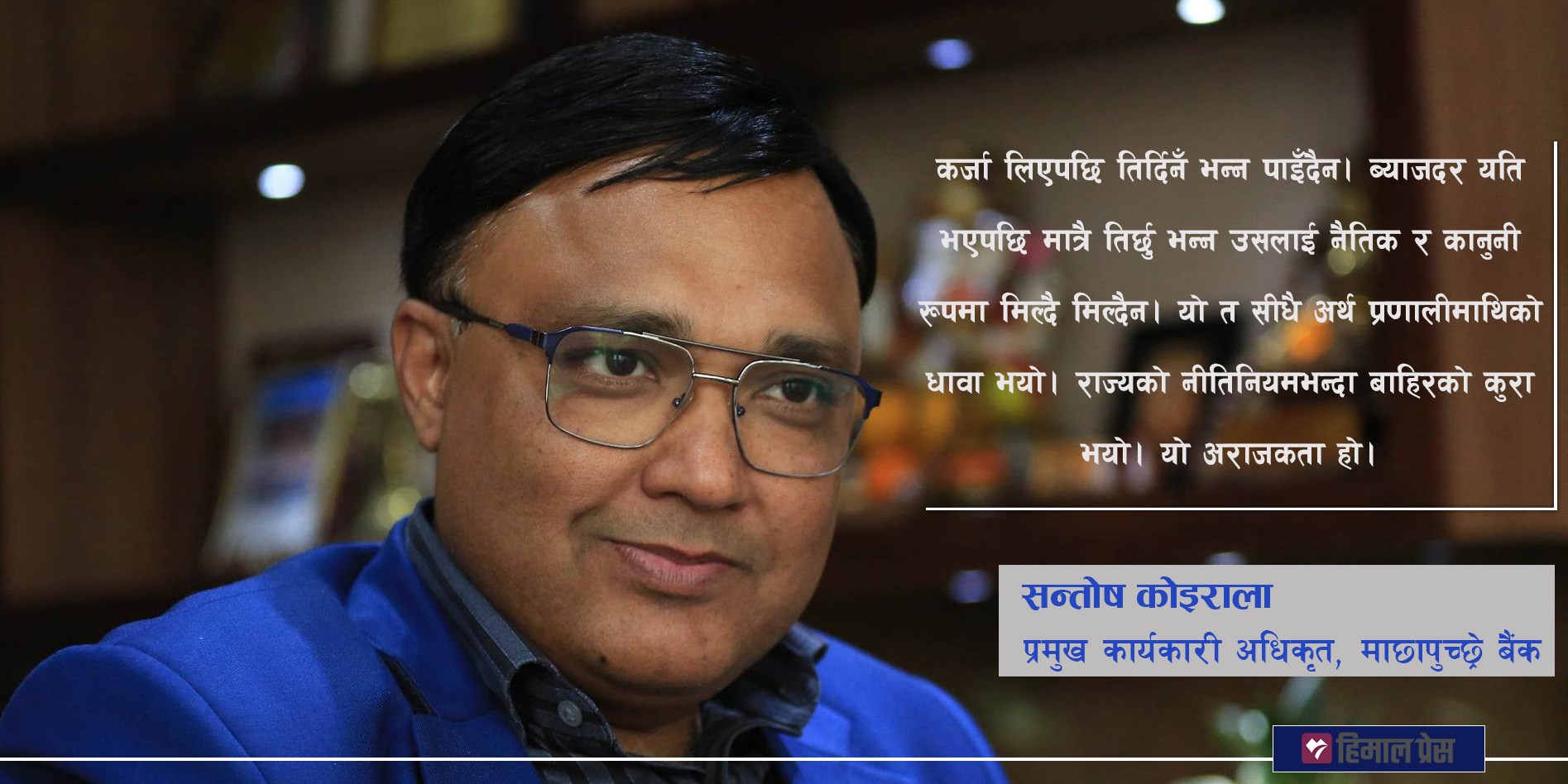

कर्जा लिएपछि म तिर्दिनँ भन्न कसैले पनि पाउँदैन। ब्याजदर यति भएपछि मात्रै तिर्छु भन्न उसलाई नैतिक र कानुनी रूपमा मिल्दै मिल्दैन। यो त सीधै अर्थ प्रणालीमाथिको धावा भयो। राज्यको नीतिनियमभन्दा बाहिरको कुरा भयो। यो अराजकता हो।

कुनै बेला बैंकले ६/७ प्रतिशतमा ऋण दिएकै हुन्। त्यो कुरा पनि सम्झिनुपर्यो। त्यही बैंकबाट ऋण लिएर आफ्नो व्यापार, व्यवसाय चलेको, आयआर्जन भएको, जनजीवन सही तरिकाले चलेको पनि सम्झनुपर्यो।

कसैले ऋण तिरेन भने निक्षेपकर्ताको रकम बैंकले कसरी फिर्ता गर्छ? यसले गर्दा बैंकविरुद्धका गतिविधि त निश्चित संस्था मात्रै नभएर सर्वसाधारण नागरिकविरुद्धका गतिविधि हुन्। यसकारण यस्ता अफवाहविरुद्ध सबै नागरिक लाग्नुपर्छ। बैंकविरुद्धका यी गतिविधि हामीले गृहसचिव, प्रहरी प्रमुखलगायतसँग छलफल गरेर सुरक्षा मागेका छौँ। यस्ता गैरकानुनी क्रियाकलापविरुद्ध लागेका कतिपय व्यक्ति पक्राउ पनि परिसकेका छन्।

केही ऋणीले ब्याजदरको कुरा उठाएर आन्दोलन गरेजस्तै भोलि निक्षेपकर्ताले योभन्दा बढी ब्याज चाहिन्छ भनेर माग उठाए अवस्था कस्तो हुन्छ? यसकारण व्यक्तिगत फाइदाका लागि निकालिएका ‘स्टन्ट’ले बैंक, ती व्यक्ति र अर्थतन्त्र कसैलाई पनि फाइदा गर्दैन।

पछिल्लो समय केही अमेरिकी बैंक र नेपालका विगतका घटनालाई लिएर अनेक हल्ला फैलाइएको छ। नेपालको बैंकिङ क्षेत्र यस कारणले सुरक्षित छ भन्ने आधार केके हुन्?

हाम्रो बैंकिङ क्षेत्र सबै कोणबाट सुरक्षित छ। दक्षिण एसियाका अन्य मुलुकका तुलनामा नेपालका बैंकहरू पहिलो स्थानमा छन्। अहिले नेपालमा २१ वटा वाणिज्य बैंक छन्। सबै बैंक नियामकले निर्धारण गरेका मापदण्डभित्रै रहेर चलिरहेका छन्। कर्जा–निक्षेप अनुपात राष्ट्र बैंकको मापदण्डभन्दा मुनि नै छ। हाम्रो पहिलो काम निक्षेपकर्ताको रकम सुरक्षित राख्नु र उनीहरूलाई प्रतिफलसहित चाहिएको बेला फिर्ता गर्नु हो।

अर्को कुरा बैंकमा जम्मा गरिएको निश्चित रकमको बिमा गरिएको हुन्छ। यसको प्रिमियम हामीले तिर्दै आएका छौँ। यसबाहेक कर्जा–निक्षेप अनुपात, कर्जाको प्रकृति, ऋणपत्रमा लगानी सबैले गर्दा हाम्रा बैंक सुरक्षित छन्।

केही करोड पुँजी भएको सहकारी डुब्दा सयौँको बिचल्ली हुन्छ। खर्बौँ निक्षेप लिएर बसेको एउटा बैंकलाई संकट पर्दा त्यसको असर कहाँकहाँ पर्ला?

हामी यस्तो काल्पनिक कुरामा जानु हुँदैन। सहकारीका मुद्दा फरक हुन् तर केहीको बिचल्ली हुँदाहुँदै त्यही सहकारीले हजारौँको जीवनस्तर सुध्रिएको त साँचो हो नि।

हाम्रा बैंक निकै सुरक्षित छन् त्यसकारण कोही डराउनुपर्ने र अत्तालिनुपर्ने कुरै छैन। तर पनि अवस्था त्यस्तो आयो भने निकै भयावह हुन्छ। यसको ‘चेन’ प्रभाव पर्छ। बैंकिङ क्षेत्र टाट पल्टिँदा अर्थतन्त्र मात्रै होइन, देश नै टाट पल्टिन्छ।

पछिल्लो समय बैंकहरूमा लगानीयोग्य रकम पर्याप्त छ तर पनि कर्जा लगानी किन गरिरहेका छैनन्?

पहिलो कुरा अहिले कर्जाको माग कम छ। नयाँ परियोजना सुरु पनि तुलनात्मक रूपमा कम छन्। अर्थतन्त्रबारे फैलाइएका अफवाह र अहिलेको बजारको अवस्थाले गर्दा लगानीकर्ताहरू पनि पर्ख र हेरको अवस्थामा छन्। अफवाहले गर्दा नयाँ लगानीकर्ता अन्योलमा छन्। अर्को कुरा सेयर बजार र घरजग्गामा बैंकहरू लगानी खुम्च्याएका छन्।

पछिल्लो समय थुप्रै बैंक मर्जरमा गए। यसले अर्थतन्त्रलाई राम्रै गर्ला त?

पछिल्लो एक वर्ष मात्रै झन्डै ८/१० वटा बैंक मर्जरमा गए। यसलाई दुईवटा कोणबाट हेर्नुपर्छ। के साँच्चै यसले ‘सिनर्जी’ ल्याएको छ? यसको प्रभाव हेर्नै बाँकी छ। यसबाट अर्थतन्त्रमा ‘सिनर्जी’ आयो भनेचाहिँ मर्जरको सकारात्मक प्रभाव हुनेछ।

अर्को कुरा कर्जाको गुणस्तरको विषय पनि छ। एउटा बैंकमा एक खालको कर्जा हुन्छ अर्कोमा अर्को खालको। यसमा पनि समस्यै छ कि जस्तो लाग्छ।

मर्जरले सञ्चालन खर्चचाहिँ घटाएको छ। सँगसँगै जनशक्ति व्यवस्थापनमा कठिनाइ देखिएको छ। दुईवटा बैंकको बोर्ड मिलाउन जति सहज छ त्यत्तिकै कठिन जनशक्ति व्यवस्थापनमा देखिन थालेको छ।